Zahlreiche Studien bestätigen zweifelsfrei, dass Spin-Offs attraktive Anlagechancen bieten. Trotzdem scheint ein Grossteil der Investoren einen grossen Bogen um Spin-Offs zu machen.

Veröffentlicht am·Lesezeit 13 Minuten

In diesem ersten Teil der Keynote Insight Reihe zu Spin-Offs erfahren Sie, was genau Spin-Offs sind, weshalb sie durchgeführt werden und warum die spezielle Spin-Off-«Mechanik» aus Anlegersicht zu attraktiven Situationen führt. Im zweiten Teil wird erörtert, was bei der Beurteilung von Spin-Offs besonders beachtet werden sollte und welche Spin-Offs aktuell vielversprechend erscheinen.

Drei bekannte multinationale Konzerne – General Electric, Johnson & Johnson und Kellogg Company - haben angekündigt, ihr Geschäft im Laufe von 2023 in mehrere unabhängige Unternehmen aufzuspalten. Die drei Unternehmen wurden alle vor mehr als 115 Jahren gegründet und haben sich in den folgenden Jahrzehnten zu multinationalen Konzernen entwickelt. Nun haben alle drei kurz hintereinander beschlossen, dass ihre Aufspaltung der beste Weg ist, um den Wert für die Aktionäre zu maximieren.

General Electric (GE), 1892 von Thomas Edison gegründet und das einst grösste und mächtigste Unternehmen in den USA, teilt sich in drei unabhängige Unternehmen auf: Die Sparten Gesundheitswesen und Energie sollen in eigenständige Aktiengesellschaften ausgliedert werden, so dass GE die Sparte GE Aviation als letzten verbleibenden Vermögenswert betreiben wird. Die Abspaltung der Gesundheitssparte soll bis Anfang Januar 2023 abgeschlossen sein; die der Energiesparte folgt ein Jahr später.

Die im Jahr 1886 von den Brüdern Robert Wood Johnson I, James Wood Johnson und Edward Mead Johnson gegründete Johnson & Johnson (J&J) erklärte seine Absicht, seine Consumer-Health-Sparte, zu der Marken wie Band-Aid, Tylenol, Listerine, Nicorette und Neutrogena gehören, als separates Unternehmen abzutrennen. Künftig werden somit nur noch die Geschäftsbereiche verschreibungspflichtige Medikamente und medizini-sche Geräte unter dem J&J-Banner weitergeführt. Die Aufspaltung wird voraussichtlich in den nächsten 12 Monaten beginnen.

Auch die Kellogg Company (K), einer der welgrössten Hersteller von Getreideprodukten, der v.a. für seine Cornflakes bekannt ist, gab im Juni diesen Jahres seine Pläne bekannt, sich in drei Unternehmen aufzuspalten. Das 1906 gegründete Unternehmen plant, zum einen das nordamerikanische Cerealien-Geschäft mit berühmten Namen wie Kellogg's Corn Flakes, Special K oder Froot Loops, und zum anderen das Geschäft mit vegetarischen und veganen Fleischersatzprodukten abzuspalten. Den Kern soll künftig das internationale Snack-Geschäft mit Marken wie Pringles, Cheez-It und Rice Krispies bilden, welches schon heute den grössten Umsatzanteil ausmacht.

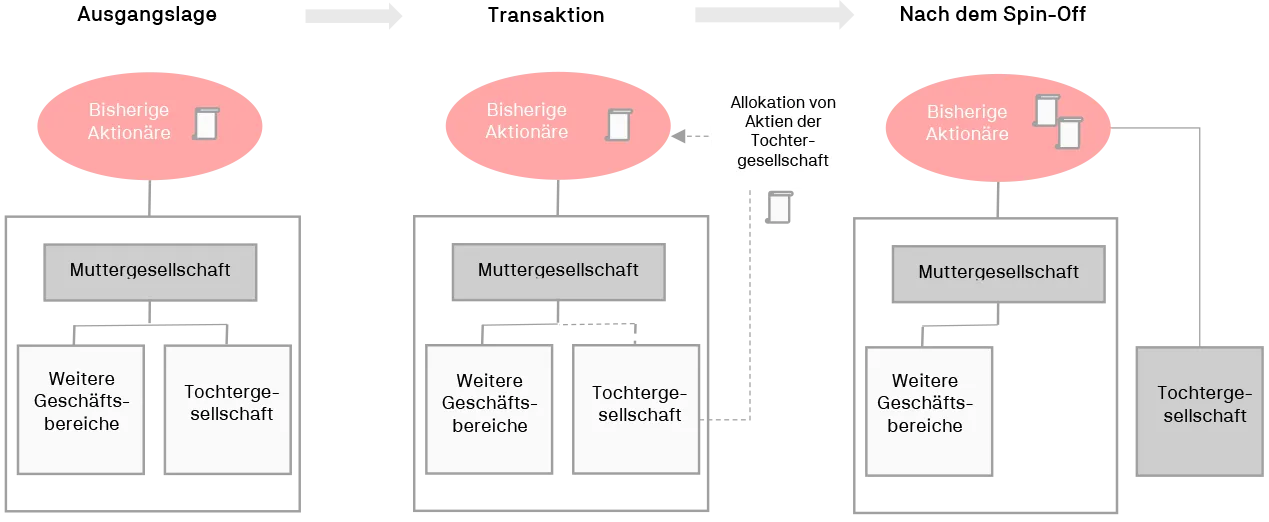

Was ist ein Spin-Off?

Eine Abspaltung ist die anteilige Ausgabe von Aktien der auszugliedernden Gesellschaft an die Aktionäre der Muttergesellschaft. Die Aktionäre der Muttergesellschaft besitzen nach der Ausgliederung somit Aktien von zwei (oder mehreren) Unternehmen statt von einem, sowohl die Aktien der Muttergesellschaft, als auch die neuen Aktien der ausgegliederten Tochtergesellschaft. Bei einem klassischen Spin-Off fliessen weder der Muttergesellschaft, noch der Tochtergesellschaft Mittel aus der Transaktion zu. In vielen Fällen wird die Abspaltung zu 100% der Anteile durchgeführt, so dass die Muttergesellschaft keine Kontrolle mehr über die ehemalige Tochtergesellschaft ausübt.

Wie die untenstehende Abbildung verdeutlicht, halten die Aktionäre in der Ausgangssituation nur Aktien der Muttergesellschaft. Beim Vollzug der Transaktion werden dann die Aktien der Tochtergesellschaft anteilig an die bisherigen Aktionäre der Muttergesellschaft verteilt. Das Ergebnis sind zwei Unternehmen mit einer identischen Gruppe von Anteilseignern. Nach der Transaktion agiert das abgespaltene Unternehmen selbstständig am Markt und verfügt über eigene Organe, Geschäftsleitung, Verwaltung und Berichterstattung.

Die Gründe für Abspaltungen sind unterschiedlich und vielfältig. Einige Unternehmen möchten sich zum Beispiel von einem margenschwachen Geschäftsbereich trennen, der die Aufmerksamkeit von der Muttergesellschaft ablenkt und Kapital benötigt, welches andersweitig eingesetzt werden könnte. Andere Unternehmen versuchen, durch eine Abspaltung die Eigenschaften einer bestimmten Einheit hervorzuheben, deren voller Wert sich möglicherweise nicht im Aktienkurs der Muttergesellschaft widerspiegelt.

Die Hauptgründe, welche von Unternehmen häufig für Spin-Offs angeführt werden, sind folgende:

Stärkere Konzentration auf das Kerngeschäft: Eine Abspaltung ermöglicht es jedem Unternehmen, sich auf seine prioritären strategischen und operativen Pläne zu konzentrieren, ohne dass personelle und finanzielle Ressourcen von gewissen, möglicherweise weniger wichtigen Geschäftsbereichen abgezogen werden.

Eine dem Geschäft angemessene Kapitalstruktur: Eine Abspaltung ermöglicht es jedem Unternehmen, die Kapitalstruktur zu wählen, welche für sein Geschäft, seine Strategie und sein Wachstums- oder Cashflow-Profil am besten geeignet ist. Jedes Unternehmen kann unterschiedliche Kapitalanforderungen haben, die mit einer gemeinsamen Kapitalstruktur oft nicht optimal abgedeckt werden können.

Wegfall des Konglomeratsabschlags: Eine Ausgliederung schafft unterschiedliche und gezielte Investitionsmöglichkeiten in jedem Geschäftsbereich. Ein «reineres» Unternehmen kann als transparenter und attraktiver für Investoren angesehen werden, die sich auf einen bestimmten Sektor oder eine Wachstumsstrategie konzentrieren, was dem «Konglomeratsabschlag» entgegenwirkt und den aggregierten Wert der beiden Unternehmen steigert.

Aktienbasierte Vergütung: Eine Abspaltung wird die Effektivität der aktienbasierten Vergütungsprogramme beider Unternehmen erhöhen, da der Wert der Vergütung für Mitarbeiter, Führungskräfte und Direktoren enger an die Leistung des Unternehmens gebunden wird, für welches diese Personen arbeiten.

Verwendung von Aktien als Akquisitionswährung: Die Schaffung einer separaten, öffentlich gehandelten Aktie für einen Teil des Geschäfts der Muttergesellschaft verbessert die Fähigkeit sowohl der Muttergesellschaft, als auch der abspaltenden Gesellschaft, Akquisitionen unter Verwendung ihrer Aktien als Gegenleistung durchzuführen.

Neben diesen «positiven» Gründen kann ein Unternehmensbereich auch abgespalten werden, weil dieser innerhalb des Konzerns eine tiefere Marge aufweist oder geringeres Umsatzwachstum verspricht und so dem Konzern für eine Höherbewertung im Weg steht. Oder die Muttergesellschaft verwendet den Spin-Off, um die eigenen Schulden zu reduzieren, welche sie der abgespaltenen Gesellschaft aufbürdet. So kann sie die eigene Bilanz entlasten.

Abspaltungen können aber auch missbraucht werden, um sich aus der Verantwortung bei Umweltrisiken oder sonstigen Kontroversen zu stehlen, indem die direkt betroffenen Unternehmensteile (z.B. problematische Produktionsanlagen) in ein rechtlich unabhängiges Konstrukt ausgegliedert werden. Solche Spin-Offs sind problematisch und meistens auch wenig erfolgreich, wie später noch dargelegt wird.

Gründe für Spin-Offs - Zusammenfassung

Quelle: Keynote Funds AG

Der zunehmende Trend hin zu nachhaltigem Investieren hat ebenfalls zu Abspaltungen geführt. Dabei werden jene Unternehmensteile ausgegliedert, welche aus Sicht der Muttergesellschaft mit negativen Nachhaltigkeitseigenschaften belastet sind. Ein grosser Konzern kann seine Aktien durch die Abspaltung eines Bereichs, welcher aus ESG-Sicht problematisch ist (z.B. Kohleabbau), für nachhaltigkeitsbewusste Anleger investierbar machen.

Besonders häufig werden Geschäftsbereiche ausgegliedert, wenn sie nicht zur Kernkompetenz des Unternehmens passen oder wenn sich das Unternehmen vollständig aus einem bestimmten Geschäftsfeld zurückziehen möchte. Während die Muttergesellschaft den abzuspaltenden Bereich auch verkaufen könnte, ist dies oft mit hohen steuerlichen Belastungen verbunden, weshalb der Weg eines Spin-Offs eingeschlagen wird.

Obwohl Abspaltungen oft strategische Vorteile haben, können sie auch eine Reihe von Kosten und Risiken mit sich bringen, darunter:

der potenzielle Verlust von Umsatz- und Kostensynergien aufgrund der Trennung der Geschäftsbereiche der Muttergesellschaft;

Abspaltungskosten;

geringere Grösse und Diversifizierung, was zu einer grösseren Volatilität des Cashflows und einem geringeren Zugang zu den Kapitalmärkten führen und die Kreditwürdigkeit beeinträchtigen kann;

die Abnahme der Aktienresearch-Abdeckung und des Anlegerfokus, wenn die ausgegliederten Unternehmen zu klein sind;

die Erhöhung der kurzfristigen Volatilität der Aktienkurse, bis sich der Markt auf die unterschiedlichen Anlageidentitäten der abgetrennten Unternehmen eingestellt hat;

der Ausschluss aus Börsenindizes, je nach Grösse oder Art der Unternehmen; und …

eine erhöhte Anfälligkeit für unaufgeforderte Übernahmen, da die Geschäftsbereiche der beiden Unternehmen nach der Abspaltung weniger diversifiziert und kleiner sind als die des kombinierten Vorgängerunternehmens.

Viele Abspaltungen entstehen aus grossen Konglomeraten. Diese werden oft aufgebläht und entwickeln verhärtete Strukturen, wobei das «Corporate Headquarter» einen immer grösseren Anteil der Gesamtkosten verursacht, aber keine Einnahmen erzielt. Werden Konzerne zu gross, können sie aufgrund der hohen Komplexität oft nicht mehr effizient geführt werden - eine Situation, die regelmässig zu massiven Skandalen und Gerichtsverfahren führt.

Bei den erwähnten Unternehmen General Electric, Johnson & Johnson und Kellogg Company haben diese Gründe zumindest zu einer Beschleunigung der Aufspaltung geführt. GE und J&J mussten Milliarden von Dollar an Geldstrafen für Unternehmensvergehen zahlen. Eine verfehlte Akquisitionsstrategie bei GE führte zu einer Anhäufung von Schulden und problematischen Buchführungspraktiken, während J&J im Zuge der Opioid-Krise in den USA und wegen der wissentlichen Verwendung von krebserregenden Substanzen in der Herstellung von Babypudern vor Gericht stand. In den letzten Jahren sind die berühmten Cerealien-Marken von Kellogg's in ihrer Beliebtheit - und in ihren Gewinnen - hinter dem globalen Snacking-Portfolio zurückgeblieben. Mit den vielen unterschiedlichen Ausrichtungen wurde das Unternehmen schwerfällig. Seitdem sind Kellogg’s eigene Marken gezwungen, um Geld und Zeit zu konkurrieren. Mit der Aufspaltung soll dieses Problem behoben werden.

Aktionärsaktivismus («Shareholder Activism») ist eine weitere potenzielle Triebkraft für Spin-Off-Aktivitäten. Aktionärsaktivisten sind zu einer mächtigen Kraft in der Unternehmenslandschaft geworden und viele setzen sich für wertmaximierende Massnahmen ein, oft in Form von Spin-Offs. Auch bei GE waren es nicht zuletzt Aktionärsaktivisten, welche zur Entscheidung, Bereiche abzuspalten beigetragen haben.

Bei der Restrukturierung eines Unternehmens durch die Ausgliederung von einem oder mehreren Unternehmensteilen (Divestitionen) kann zwischen Spin-Offs, Split-Offs oder Equity Carve Outs unterschieden werden. Bei einem Spin-Off erhalten die Aktionäre der Muttergesellschaft Aktien der auszugliedernden Tochtergesellschaft. In einem Split-Off können die Aktionäre der Muttergesellschaft ihre Aktien in eine definierte Anzahl Aktien der neuen Tochtergesellschaft eintauschen. Bei einem Carve-out verkauft die Muttergesellschaft einen Teil ihrer Anteile an der Tochtergesellschaft im Rahmen eines Börsengangs an die Öffentlichkeit, wodurch die Tochtergesellschaft zu einem eigenständigen Unternehmen wird. In den USA ist es den Muttergesellschaften möglich, bis zu 19.9% ihrer Anteile in eine neu geformte Unternehmenseinheit steuerfrei zu verkaufen, bevor dann zu einem späteren Zeitpunkt ein voller Spin-Off erfolgt.

Der Unterschied zwischen einem Spin-Off und einem Split-Off besteht darin, dass die Aktionäre der ursprünglichen Gesellschaft im Falles eines Spin-Offs nach der Transaktion Aktien zweier Unternehmen (der Muttergesellschaft und der Tochtergsellschaft) besitzen, während sie beim Split-Off nur noch Aktien der Tochtergesellschaft (oder, falls sie nicht teilnehmen, der Muttergesellschaft) halten. Beim Carve-out besteht der grösste Unterschied darin, dass neue Aktionäre hinzukommen und die Muttergesellschaft ebenfalls Aktionärin der neuen Gesellschaft wird.

Eine weitere Variante ist eine so genannte «Reverse Morris»-Transaktion. Dabei wird ein Unternehmensbereich oder andere Vermögenswerte in ein separates Unternehmen ausgegliedert und dann mit einem anderen Unternehmen (steuerfrei) fusioniert.

Gemäss Bloomberg wurden zwischen 2000 und 2021 weltweit 820 Spin-Offs durchgeführt. Die aktivste Periode war zwischen 2012 und 2015, während die geringste Aktivität von 2000 bis 2003 und von 2017 bis 2021 fest-zustellen war. Dieser Verlauf indiziert, dass Spin-Offs mit etwas Zeitverzögerung dem Zyklus von Fusionen und Übernahmen (M&A) und Börsengängen (IPOs) folgen (vgl. untenstehende Grafik).

Anzahl Spin-Offs pro Jahr (2021 bis 2021)

Quelle: Bloomberg, Keynote Funds

Bei Übernahmen und Fusionen entstehen oft grössere, komplexere Konzerne mit einem abnehmenden strategischen Fokus und sinkender Kapitaleffizienz. Die fehlenden Management-Kapazitäten und die oft überhöhten Preise führen dazu, dass die Investoren enttäuscht sind und sich der Konglomeratsabschlag erhöht. Es ist wenig überraschend, dass in einer solchen Situation ein Spin-Off als valable Lösung verfolgt wird und entsprechend nach den gesteigerten Übernahme- und Fusions-Aktivitäten als Folge zunehmend Abspaltungen vorgenommen werden.

Allerdings werden Spin-Offs, im Unterschied zu IPOs (je besser die Marktentwicklung, desto häufiger gibt es Börsengänge), in allen Marktphasen durchgeführt. Ein mögliches Anlageuniversum, welches neben den abgespaltenen Einheiten auch die Muttergesellschaften berücksichtigt, be-stand über die letzten 17 Jahre jeweils aus 150 bis 250 Opportunitäten (auf Basis von rollierenden 5-Jahreszeitfenstern, vgl. untenstehende Grafik).

Anlageuniversum von Spin-Offs und Muttergesellschaften (5 Jahre rollierend)

Die Restrukturierung von Unternehmen mittels Abspaltungen ist vor allem in den USA ein weit verbreitetes Mittel (rund 60% der Spin-Offs weltweit), um die Fokussierung der Unternehmen zu verbessern und den Konglomeratsabschlag an den Finanzmärkten zu reduzieren. Allerdings finden auch in anderen Regionen der Welt zunehmend Spin-Offs statt, so insbesondere in Europa und dem asiatisch-pazifischen Raum. Es darf damit gerechnet werden, dass Nordamerika weiterhin der aktivste Markt für Spin-Offs bleiben wird, aber die Häufigkeit von Restrukturierungen durch Abspaltung von Unternehmenssegmenten dürfte in Europa, Asien und Australien weiter zunehmen.

Interessant ist auch, dass es sich bei Spin-Offs nicht um einen sektorspezifisches Phänomen handelt, denn Abspaltungen mit anschliessender Börsenkotierung finden über alle Sektoren statt (vgl. Abbildung unten). Dies ist v.a. deshalb von Bedeutung, weil eine Anlage-Strategie, welche auf Spin-Offs abzielt, keinen sogenannten «Sektor-Tilt» hat: Damit ist gemeint, dass die Entwicklung eines Sektors die Resultate einer Spin-Off Aktienstrategie nicht übermässig beeinflussen kann, sofern das Portfolio ausreichend diversifiziert ist.

Spin-Offs nach Branchen, 2000 bis 2021

Quelle: Bloomberg, Keynote Funds

Viele Investoren haben in den letzten Jahren schmerzhaft erfahren, was ein solcher «Sektor-Tilt» für Auswirkungen haben kann. Viele sogenannte «Themenfonds» versprechen zwar, von einem Thema zu profitieren, haben aber letztlich enttäuscht: Einerseits, weil das Thema bei Auflegung des Fonds gerade «in aller Munde» war (Künstliche Intelligenz, Metaverse, Cannabis, etc) und sich dies meist als ein schlechter Zeitpunkt erwies, in solche Unternehmen zu investieren, und zweitens weil der «Sektor-Tilt» dazu führte, dass die Ergebnisse stärker mit der Entwicklung eines oder weniger Sektoren als mit dem eigentlichen Thema zusammenhingen.

Die Abspaltung von Geschäftsbereichen in eigenständige Aktiengesellschaften kann also durchaus sinnvoll sein. Aus Anlegersicht stellt sich die Frage, ob solche Situationen auch lohnenswerte Aktienengagements darstellen. Dazu haben einige der erfolgreichsten Investoren ihre Meinung wie folgt geäussert:

«Mit Investitionen in Spin-Offs kann man einen Haufen Geld verdienen. Die Fakten sind überwältigend. Die Aktien von Spin-Off-Unternehmen übertreffen den Marktdurchschnitt deutlich und kontinuierlich.»

Joel Greenblatt You Can Be a Stock Market Genius

«Ausgliederungen von Unternehmensteilen in separate, eigen-ständige Einheiten führen oft zu erstaunlich lukrativen Investitionen.»

Peter Lynch One Up on Wall Street

«Studieren Sie Spin-Offs sorgfältig.»

Charlie Munger

«Spin-Offs bieten oft attraktive Möglichkeiten für Value-Investoren.»

Seth Klarman Margin of Safety

Es ist bemerkenswert, welche Bedeutung diese «Star-Investoren» diesem Segment des Aktienmarktes zumessen, wenn es darum geht, lohnenswerte Aktienanlagen zu identifizieren. Wie Joel Greenblatt erwähnt, sind die Fakten tatsächlich überwältigend. Es gibt viele Studien, welche unter-schiedliche Zeiträume untersucht haben (siehe untenstehende Tabelle).

Wissenschaftliche Untersuchungen zur Überrendite von Spin-Offs

Jahr

Autoren

Anzahl untersuchter Spin-Offs

Zeitraum

Region

6 Mte

12 Mte

24 Mte

36 Mte

1993

Cusatis et al.

141

1965-1990

USA

-1.0%

4.5%

25.0%

33.6%

1999

Desai and Jain

155

1975-1991

USA

15.7%

36.2%

32.3%

2001

McConnell et al.

96

1989-1995

USA

8.9%

7.2%

5.8%

-20.9%

2004

McConnell et al.

311

1965-2000

USA

12.2%

10.6%

8.2%

2.9%

2005

Rüdisüli

229

1990-2003

USA / Europa

18.9%

30.9%

55.8%

2012

Credit Suisse

151

1995-2012

USA

13.4%

2015

McConnell et al.

153

2001-2013

USA

4.8%

8.5%

17.1%

26.5%

2014

Deloitte

385

2000-2014

Global

21.0%

45.0%

2017

S&P Global

516

1989-2016

USA / Europa

3.3%

8.4%

10.2%

22.1%

Quelle: Keynote Funds

Alle Studien kommen zu demselben Schluss: Über die letzten fünf Jahr-zehnte haben Spin-Off-Aktien über einen Zeitraum von 12 bis 36 Monaten nach der Ausgliederung gegenüber dem breiten Aktienmarkt positive und ökonomisch signifikante Überrenditen erzielt. Offensichtlich hat die Strategie über fünf Dekaden funktioniert, unabhängig davon, ob Inflation, Deflation, ein Value- oder Growth Cycle als «dominierendes Marktregime» vorherrschte.

Eine der aktuelleren Untersuchungen von S&P Global aus dem Jahr 2017, welche Spin-Offs über den Zeitraum von 1989 bis 2015 untersuchte, kommt zur Erkenntnis, dass Spin-Offs über einen Zeitraum von einem respektive drei Jahren eine klare Überrendite gegenüber dem jeweiligen Sek-tor verzeichnen. Während die Ausgliederung vor allem für die neue Aktiengesellschaft kursmässig vielversprechend ist, können auch die Aktien der verbliebenen Muttergesellschaften interessante positive Kursentwicklungen nach der Abspaltung verzeichnen.

Überrendite von Spin-Offs und Muttergesellschaften vs. Sektor

Quelle: S&P Global Market Intelligence, Keynote Funds

Die Studie kommt zum Schluss, dass Aktien von Spin-Offs über den Zeitraum von einem Jahr nach der erfolgten Abspaltung eine um 8.4% bessere Rendite erzielten als Aktien von Unternehmen aus demselben Sektor. Über drei Jahre resultierte gar eine um 22.1% höhere Rendite. Während eine vergleichbare Überrendite bei Muttergesellschaften nicht festgestellt werden konnte, gibt es dennoch Situationen, in welchen auch die Aktie der Muttergesellschaft von der Abtrennung eines Geschäftsbereichs profitiert, sei es durch ein besseres Margen- und Wachstumsprofil nach der Abspaltung oder auch durch den Wegfall des Konglomeratsabschlages und eine entsprechend höhere Bewertung.

Während also praktisch alle Studien untermauern, dass im Durchschnitt mit Spin-Offs eine Überrendite erwirtschaftet werden kann, zeigt eine Studie von Deloitte aus dem Jahr 2014 auf, dass die Unterschiede zwischen den besten und den schlechtesten Spin-Offs weit auseinanderliegen (siehe untenstehende Grafik).

Wertentwicklung der Muttergesellschaften und Spin-Offs ein Jahr nach der Abspaltung im Vergleich zum Weltaktienindex

Quelle: The Edge Group / Deloitte

In dieser Studie wurde nicht nur untersucht, wie Spin-Offs und Muttergesellschaften durchschnittlich abgeschnitten haben, sondern es wurde zusätzlich analysiert, wie gross die Abweichung zwischen den besten und schlechtesten Aktien ausfiel. Das Top Quartil beinhaltet entsprechend jene 25% der Aktien, die am besten abgeschnitten haben, während das unterste Quartil die 25% der am schlechtesten performenden Titel enthält. Dabei zeigt sich nicht nur, dass Spin-Offs ein Jahr nach der Abspaltung im Durchschnitt rund 22% Rendite erzielten, sondern auch, dass die 25% besten Spin-Offs eine Performance von satten 98% erreichten. Die schlechtesten Spin-Offs mussten einen Wertrückgang von 39% hinnehmen. Schafft es ein Anleger also, die schlechtesten Spin-Offs zu vermeiden und vornehmlich in die besten Situationen zu investieren, so wird sei-ne Rendite deutlich über dem Durchschnitt von 22% zu liegen kommen.

Diese Untersuchung zeigt, dass nicht einfach blind in jede Spin-Off-Situation investiert werden sollte, sondern dass eine positive Selektion die Rendite nochmals deutlich verbessern kann. Dass sich solch grosse Renditeunterschiede ergeben deutet auch darauf hin, dass es sich hier um eine ineffiziente Nische des Aktienmarktes handelt, wo noch Überrenditen zu finden sind.

Eine weitere interessante Erkenntnis aus den vielen wissenschaftlichen Studien bezieht sich auf den zeitlichen Performance-Ablauf von Spin-Offs. Viele Studien, inklusive der erwähnten Studie von S&P Global, zeigen ein interessantes und wiederkehrendes Muster bei der Betrachtung der Performance von Spin-Offs: Während über ein und drei Jahre eine klare Überrendite resultiert, schneiden die Aktien der abgespaltenen Unter-nehmen kurzfristig deutlich schlechter ab. In den ersten 3 Monaten nach der Abspaltung erreichen Spin-Offs oft eine deutlich unterdurchschnittliche Performance (siehe Abbildung unten).

Der anfängliche Verkaufsdruck ergibt sich primär aus folgenden Gründen:

Bisherige Aktionäre wollen die Aktien nicht: Die Investoren haben oft kein Interesse an der neu erhaltenen Aktie – sie hatten ursprünglich die Aktie des Gesamtkonzerns gekauft und sind womöglich nicht unbedingt am abgespaltenen Unternehmensteil interessiert. Viele, v.a. kleinere Investoren verkaufen als Reaktion die neu erhaltenen Aktien.

Indexorientierte Investoren müssen verkaufen: Aufgrund der kleineren Marktkapitalisierung des Spin-Off sind die Aktien der abgespaltenen Gesellschaft nicht in denselben Indizes enthalten wie der Gesamtkonzern vor der Abspaltung. Entsprechend müssen index-orientierte Anleger wie ETFs die neu erhaltenen Aktien auf jeden Fall veräussern.

Fehlende Analystenabdeckung: Anders als bei der Erstkotierung von Aktien (IPOs), fliessen dem Unternehmen in der Transaktion keine neuen Mittel zu, sondern die Aktien des neuen Unternehmens werden an die Aktionäre ohne Entgelt verteilt. Entsprechend wird das abgespaltene Unternehmen und dessen Aussichten auch nicht beworben, um eine möglichst hohe Bewertung zu erzielen. Somit haben Investment Banken und Analysten anfänglich kein Interesse an Spin-Offs.

Mehrrendite von Spin-Offs im Zeitablauf (1989 bis 2016)

Quelle: S&P Global Market Intelligence Quantamental Research

Dieser Verkaufsdruck führt dazu, dass Aktien von Spin-Offs oft über die ersten Monate eine negative Performance erreichen. Allerdings kann das Unternehmen in den nächsten Quartalen zeigen, dass es operative Verbesserungen erreichen kann und dass die neu eingeschlagene Richtung erste Früchte trägt. Die zu diesem Zeitpunkt feststellbare Diskrepanz zwischen den attraktiven operativen Aussichten und der tiefen Bewertung macht erste Investoren und Analysten aufmerksam und die Spin-Off-Aktie kann die positiven Ergebnisse erzielen, welche die Vielzahl der wissen-schaftlichen Studien über ein und drei Jahre festgestellt haben.

Allerdings ist es in diesem Zusammenhang zu erwähnen, dass dieser Verlauf nicht bei jedem Spin-Off genau gleich zu beobachten ist. Bei einzelnen Situationen kann der Verkaufsdruck länger anhalten, bei anderen ist er kaum feststellbar. Jedenfalls offeriert die Spin-Off-«Mechanik» jenen Anlegern, die sich im Detail mit der Abspaltung beschäftigen, die Möglichkeit, die Aktie zu einem attraktiven Kurs kurz nach der Abspaltung zu er-werben und danach von der Fokussierung und den operative Fortschritten zu profitieren.

Die wissenschaftliche Evidenz zeigt, dass Spin-Offs attraktive Investmentchancen darstellen können. Abspaltungen aus ineffizienten Konglomeraten, welche in die «Freiheit» entlassen werden und dadurch operative Verbesserungen realisieren, erfahren oft auch eine überdurchschnittliche Kursentwicklung.

Dabei ist es von grosser Bedeutung, die «guten» von den «schlechten» Spin-Offs zu trennen. Wichtig ist dabei u.a., aus welchem Grund ein Spin-Off angestrebt wurde. Es handelt sich oft um bereits seit Jahrzehnten etablierte Unternehmen mit starker Marktstellung, welche durch die Abspaltung operative Verbesserungen realisieren. Angesichts der «Spin-Off-Mechanik» (Verkaufsdruck unmittelbar nach der Abspaltung) ergeben sich für jene Investoren, die sich die Zeit nehmen, um die Situation und das abgespaltene Unternehmen genauer unter die Lupe zu nehmen, äusserst attraktive Investmentmöglichkeiten.

In der zweiten Keynote Insights Reihe zum Thema Spin-Offs erfahren Sie, was bei der Beurteilung von Unternehmen, die sich aufspalten, besonders beachtet werden sollte und welche Spin-Offs aktuell vielversprechend sind.

Keynote Newsletter

Erhalten Sie monatlich exklusive Inhalte in Ihrem Posteingang. Einfach hier kostenfrei anmelden.

Sie können den Newsletter jederzeit abbestellen. Beachten Sie bitte unsere

Datenschutzbestimmungen. Für den Versand unserer Newsletter

nutzen wir rapidmail. Mit Ihrer Anmeldung stimmen Sie zu, dass die eingegebenen Daten an rapidmail übermittelt

werden. Beachten Sie bitte deren

AGB

und

Datenschutzbestimmungen.

Willkommen bei Keynote Funds

Um Ihnen massgeschneiderte Informationen anzeigen zu können, bitten wir Sie Folgendes einzugeben:

Wichtige rechtliche Hinweise (Disclaimer)

Der nachfolgende Bereich der Website der KEYNOTE FUNDS AG enthält Informationen und Meinungen über

Anlageinstrumente, Produkte und Dienstleistungen (nachfolgend gesamthaft als «Finanzprodukte»

bezeichnet). Sie können den Bereich über Finanzprodukte nur besuchen, wenn Sie die folgenden wichtigen

rechtlichen Hinweise für Finanzprodukte sorgfältig lesen und anschliessend akzeptieren. Falls Sie eine

oder mehrere Regelungen nicht verstanden haben oder nicht akzeptieren, bitten wir Sie, die Website der

KEYNOTE FUNDS AG zu verlassen.

Mit Ihrem Einverständnis und Ihrem Zugriff auf den nachfolgenden Bereich der Website mit Informationen

und Meinungen über Finanzprodukte erklären Sie, dass Sie die rechtlichen Hinweise verstanden haben und

diesen ausdrücklich zustimmen.

Lokale gesetzliche Einschränkungen

Die auf dieser Website beschriebenen Produkte dürfen nicht in allen Ländern zum Verkauf angeboten

werden und sind in jedem Fall dem Investorenkreis vorbehalten, der zum Kauf der Produkte berechtigt

ist. Die Informationen und Inhalte der KEYNOTE FUNDS AG Websiten richten sich daher nicht an

natürliche oder juristische Personen, deren Wohn- bzw. Geschäftssitz einer Rechtsordnung unterliegt,

die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Natürliche oder juristische

Personen, deren Wohn- bzw. Geschäftssitz einer ausländischen Rechtsordnung unterliegt sollten sich

über die besagten Beschränkungen informieren und diese entsprechend beachten.

Insbesondere sind die auf der KEYNOTE FUNDS AG Website enthaltenen Informationen nicht für die USA

bestimmt. US-Bürgern gemäss der Definition in Regulation S des US-Securities Act von 1933 und in den

USA ansässigen Rechtssubjekten ist der Zugriff auf die KEYNOTE FUNDS AG Website untersagt. Auch dürfen

auf dieser Webseite bereitgestellte Informationen nicht in den USA verbreitet oder weitergegeben

werden. Die Produkte dürfen nicht in den USA, an US-Bürger oder in den USA ansässige Rechtssubjekte

verkauft oder diesen angeboten werden.

Keine Empfehlung oder Angebot

Die auf den Websiten der KEYNOTE FUNDS AG publizierten Informationen und Meinungen dienen nicht der

Anlageberatung und stellen in keiner Weise eine Beratung in rechtlichen, steuerlichen,

wirtschaftlichen oder sonstigen Belangen dar. Sie dienen einzig informativen Zwecken. Zeichnungen

sollten auf jeden Fall nur auf der Grundlage des aktuellen Verkaufsprospekts, der wesentlichen

Informationen für Anlegerinnen und Anleger (KIID), sowie des letzten Jahres- und Halbjahresberichtes

erfolgen. Alle relevanten Fondsunterlagen sind kostenlos bei der zuständigen Verwahrstelle/Depotbank

oder der Verwaltungsgesellschaft Universal-Investment unter www.universal-investment.com erhältlich.

Wir empfehlen Ihnen zudem, vor jeder Anlage Ihren Kundenberater oder andere Fachpersonen zu

kontaktieren.

Vertriebsgesellschaften:Greiff capital management AG

Keine Haftung

Obwohl KEYNOTE FUNDS AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen

beruhen, kann keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit

der in diesem Dokument enthaltenen Informationen übernommen werden.

Die KEYNOTE FUNDS AG behält sich ausdrücklich vor, Teile der Website oder die gesamte Website ohne

gesonderte Ankündigung zu verändern, zu ergänzen oder Punkte zu streichen. Sämtliche publizierten

Informationen, wie insbesondere Kurs- und Berechnungsdaten oder Prognosen, basieren auf dem

Wissenstand und/oder der Markteinschätzung zum in der jeweiligen Information angegebenen Zeitpunkt.

Jegliche Haftung von KEYNOTE FUNDS AG für Schäden irgendwelcher Art (inkl. Folgeschäden), die direkt

oder indirekt aus dem Zugriff auf die Websiten der KEYNOTE FUNDS AG entstehen, ist mit Ausnahme von

vorsätzlichem oder grob fahrlässigem Verhalten ausgeschlossen.

Die KEYNOTE FUNDS AG übernimmt ausserdem keine Verantwortung und gibt keine Garantie dafür ab, dass

die Funktionen der Website mit Inhalten zu den Finanzprodukten nicht unterbrochen werden oder

fehlerfrei sind, dass Fehler behoben werden oder dass die Website oder der jeweilige Server frei von

Viren oder sonstigen schädlichen Bestandteilen und Programmen sind.

Risikohinweis

Die historische Performance stellt keinen Indikator für die laufende oder zukünftige Performance dar.

Die Performancedaten lassen die bei der Ausgabe und Rücknahme der Anteile erhobenen Kommissionen und

Kosten, sowie mögliche wertmindernde Depotführungsgebühren oder Quellensteuern, unberücksichtigt.

Grundsätzlich gilt: Je höher das Risiko (Kursschwankungen), desto länger sollte die Anlagedauer sein,

und umso höher sind auch die Ertragschancen. Der Wert des investierten Kapitals wie auch die daraus

fliessenden Erträge (z.B. Ausschüttungen im Zusammenhang mit Anlagefonds) sind Schwankungen

unterworfen oder können ganz entfallen.

Anlagen in Fremdwährungen unterliegen zudem direkt und indirekt Wechselkurs-schwankungen. Auch die

Ausschüttungen im Zusammenhang mit Fonds und anderen Anlageinstrumenten können variieren. Es besteht

also die Gefahr, dass Sie nur einen Teil des ursprünglich investierten Betrags zurückerhalten. Auch

ein Totalverlust kann nicht ausgeschlossen werden. Wir bitten Sie, die mit einem Anlageinstrument

verbundenen Risiken, insbesondere die Risikohinweise im aktuellen Verkaufsprospekt des entsprechenden

Fonds, und die Broschüre «Risiken im Handel mit Finanzinstrumenten»

(https://www.swissbanking.org/de/services/insight/insight-4.19/neue-broschuere-zu-risiken-im-handel-mit-finanzinstrumenten

von SwissBanking detailliert zu studieren. Wir möchten Sie zudem darauf aufmerksam machen, dass die

Liquidität von Fondsanteilen und anderen Anlageinstrumenten beschränkt sein kann.

Performance

Eine positive Performance (Wertentwicklung) in der Vergangenheit ist keine Garantie für eine positive

Performance in der Zukunft. Die KEYNOTE FUNDS AG und ihre Vertragspartner können deshalb keine

Garantie für eine Werterhaltung (oder gar eine Wertsteigerung) des investierten Kapitals übernehmen,

und die Anleger müssen bereit bzw. in der Lage sein, allfällige substantielle Verluste oder sogar

Totalverluste hinzunehmen.

Bei der Performanceberechnung werden allfällige beim Kauf, Halten oder Verkauf des Finanzprodukts

erhobenen Gebühren und Kosten (z.B. bei Zeichnung und Rücknahme von Fondsanteilen erhobene

Kommissionen und Kosten) nicht berücksichtigt.

Geistiges Eigentum

Sämtliche Inhalte dieser Website sind urheberrechtlich geschützt und stehen im Eigentum der KEYNOTE

FUNDS AG, falls nicht ausdrücklich etwas Gegenteiliges vermerkt ist. Kein Teil dieser Website gewährt

irgendwelche Lizenz- oder Benutzungsrechte an Bildern, Texten, Markenzeichen oder Logos. Mit dem

Herunterladen oder Kopieren der Website werden keine Rechtsansprüche an darauf enthaltener Software

oder darauf enthaltenem Material übertragen.

Jegliche Reproduktion oder Weiterveröffentlichung von Inhalten dieser Website erfordert die

schriftliche Zustimmung der KEYNOTE FUNDS AG sowie die ausdrückliche Quellenangabe.

Änderungen der Nutzungsbedingungen

KEYNOTE FUNDS AG behält sich vor, diese Nutzungsbedingungen von Zeit zu Zeit zu ändern. Wir bitten Sie

deshalb, diese Nutzungsbedingungen bei jedem Zugriff auf die KEYNOTE FUNDS AG Websiten zu lesen und zu

überprüfen, ob Sie sich auch mit der Neufassung einverstanden erklären. Falls Sie eine oder mehrere

Regelungen der aktuellen Nutzungsbedingungen nicht verstanden haben oder nicht akzeptieren, bitten wir

Sie, die Websiten der KEYNOTE FUNDS AG zu verlassen.

Links auf andere Websites

Auf den Websiten der KEYNOTE FUNDS AG können Links auf Websites bestehen, welche nicht von der KEYNOTE

FUNDS AG kontrolliert und angeboten werden. Diese Links entziehen sich dem Einfluss der KEYNOTE FUNDS

AG vollständig. Das Aktivieren eines Links erfolgt auf eigenes Risiko. Für den Inhalt solcher

Websites, einschliesslich deren Richtigkeit, Vollständigkeit, Zuverlässigkeit und Eignung für

bestimmte Zwecke, wird weder ausdrücklich noch stillschweigend Gewährleistung oder Haftung übernommen.

Die KEYNOTE FUNDS AG garantiert weder, dass aus solchen Websites oder deren Inhalt keine Urheber- oder

Markenrechtsansprüche oder sonstige Verletzungen der Rechte von Dritten erwachsen, noch dass solche

Websites oder deren Inhalt frei von Viren oder anderen schädlichen Komponenten sind.

Anwendbares Recht / Gerichtsstand

Der Zugang zur und die Benutzung der Website der KEYNOTE FUNDS AG sowie die vorliegenden wichtigen

rechtlichen Hinweise für Finanzprodukte unterstehen schweizerischem Recht. Ausschliesslicher

Gerichtsstand ist Zürich, Schweiz: Ombudsstelle: Verein Ombudsstelle Finanzdienstleister (OFD),

Bleicherweg 10, 8002 Zürich.